부가율은 부가가치율이라고 합니다. 그리고 부가가치율이란 원재료를 구입하여 가공 그리고 판매한 매출에서 원재료를 매입한 금액을 뺀 매출과의 비율을 계산하는 수치로서 원재료 가공 후 창출한 부가가치를 수치로 표현한 것입니다. 부가 율은 업종별로 다소 다릅니다. [소매업, 음식점업, 재생용 재료 수집 및 판매업은 15%의 부가율이 있습니다.] [제조업, 농업/임업/어업, 소화물 전문 운송업은 20%의 부가율이 있습니다.] [숙박업은 25%의 부가율이 있습니다.] [건설업, 운수 및 창고업, 정보통신업은 30%의 부가율이 있습니다.] [ 금융 및 보험 관련 서비스업, 전문/과학/기술서비스업/사업시설관리/사업지원/임대서비스업, 부동산 관련 서비스업, 부동산임대업은 40%의 부가율이 있습니다.] [그 밖의 다양한 서비스업들로는 30%의 부가율이 있습니다.]

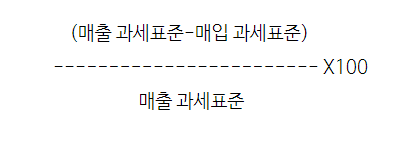

그렇다면 부가율을 계산하여 부가가치세를 내야 하는데 어떻게 계산해야 할까? 특히 간이과세자는 업종별 부가율에 대한 계산을 어떻게 해야 할까 하는데 우선 부가율 계산법을 간단하게 설명드리자면 [(매출 과세표준-매입과세표준)÷매출과세표준×100=부가율] 이렇게 계산할 수 있습니다. 예시 금액으로 설명드리자면 [(10,000-8000)÷10,000×100=20%] 라는 계산이 나오게 되는 것입니다. 그럼 부가율이 낮다면 매출누락, 매입 중복의 가능성이 있기 때문에 특히 조심해야되는 부분은 동일 업종에 비하여 현저하게 낮다면 관세청이 주의 깊게 살펴볼 가능성이 있으니 주의해야 합니다. 또 부가율이 높다면 매출중복, 매입누락이 있을 수도 있습니다. 인건비가 높다면 매입 비용이 상대적 적어서 부가율이 높을 수도 있습니다. 간이과세자의 경우 세금계산서를 할 수 없기에 부가율에 대하여 잘 계산을 하고 매출과 매입 부분에서 잘 신경써야 합니다.